ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY

Market report

Ecco quanto la flotta mercantile italiana ha perso consistenza dal 2010

La flotta mercantile italiana nell’ultimo decennio ha visto diminuire la propria consistenza e attrattività. Lo rivela, dati alla mano, lo studio condotto e pubblicato dal Gruppo Giovani di Confitarma per segnalare al Governo italiano “proposte di semplificazione normativa senza oneri a carico dello stato in materia di trasporto marittimo”. Il tutto finalizzato proprio a rendere […]

La flotta mercantile italiana nell’ultimo decennio ha visto diminuire la propria consistenza e attrattività. Lo rivela, dati alla mano, lo studio condotto e pubblicato dal Gruppo Giovani di Confitarma per segnalare al Governo italiano “proposte di semplificazione normativa senza oneri a carico dello stato in materia di trasporto marittimo”. Il tutto finalizzato proprio a rendere maggiormente competitiva la bandiera nazionale e quindi incrementare la registrazione di navi nel nostro paese.

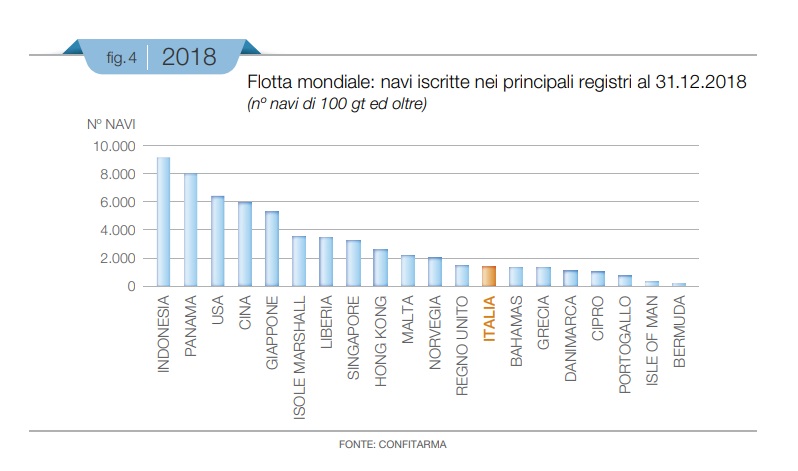

La bandiera italiana e la flotta mondiale

Nel 2008, poco prima della ben nota crisi economica mondiale che ha investito anche lo shipping, l’Italia si collocava al 15º posto della classifica mondiale per tonnellate di gross tonnage (tonnellate di stazza lorda) registrate dai principali Paesi marittimi. Dopo 10 anni, l’Italia ricopre oggi solo la 18ª posizione mentre altri Paesi europei (Portogallo e Danimarca), in condizioni macroeconomiche del tutto simili alle nostre, ci hanno sorpassato.

L’analisi evidenzia poi che in termini assoluti la perdita di navi nei nostri registri si può notare chiaramente se viene preso in considerazione non il gross tonnage (aumentato negli ultimi anni anche per cause strettamente “industriali” come, ad esempio, per il c.d. gigantismo navale) ma il numero di unità iscritte nel registro di un determinato Paese. Anche qui, non si può fare a meno di osservare la perdita da parte dell’Italia di posizioni importanti rispetto agli registri mondiali ed europei.

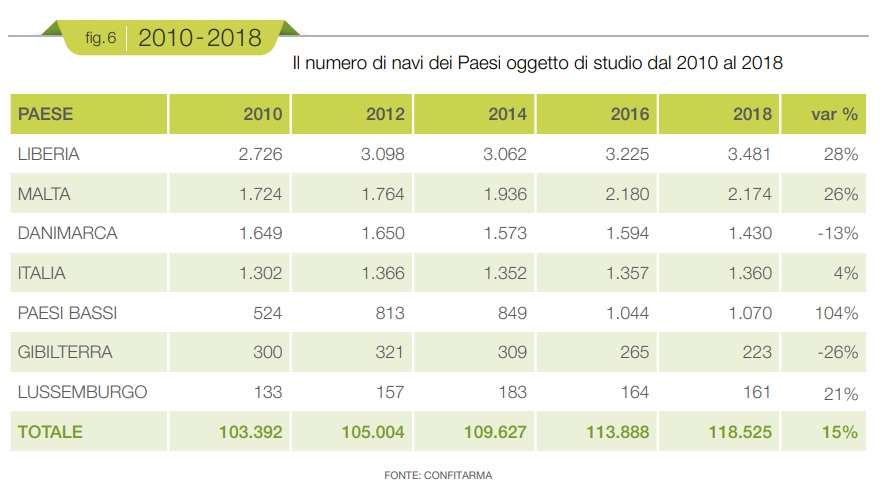

“Come si può facilmente notare, l’Italia perde diverse posizioni e questa volta non solo in termini assoluti, ma anche relativamente al numero di navi iscritte che passano da 1.588 a 1.430 unità con una perdita dell’oltre 9%, mentre altri Paesi a noi vicini hanno scalato posizioni” è scritto nella ricerca.

Altri Paesi, vedi Gibilterra, Lussemburgo e Malta, hanno fatto invece di procedure efficienti e a costo zero una vera e propria attrattiva che ha portato i loro registri a crescere esponenzialmente negli ultimi anni. I Paesi Bassi e la Danimarca, che per tradizione, posizione geografica, grandezza, appartenenza a uno stesso sistema economico e vocazione marittima hanno diverse similitudini con l’Italia, sono riusciti a crescere con un ottimo ritmo nonostante la congiuntura economica particolarmente sfavorevole in generale e per lo shipping in particolare. L’analisi comparativa proposta dal Gruppo Giovani di Confitarma prende in esame infine anche la Liberia, il secondo registro navale al mondo con 4.400 navi iscritte che rappresentano il 12% della flotta mondiale. Il registro internazionale liberiano è gestito dal Liscr, una società americana con sede principale a Washington e uffici periferici nei più importanti porti mondiali. La bandiera liberiana ha sempre fatto della qualità una prerogativa essenziale del proprio modello di business e, infatti, è stata tra le prime ad entrare nel Qualship21. Inoltre, tra le sue innumerevoli iniziative, già da vent’anni ha attivato un servizio 24/7 per rispondere alle esigenze dei propri armatori.

“Prendendo in considerazione i medesimi dati analizzati per la flotta mondiale, è ancora più palese la forte difficoltà della nostra bandiera nei confronti degli altri Paesi oggetto di studio” si legge nella ricerca. “In termini generali: la somma delle flotte dei Paesi oggetto dello studio è aumentata di oltre 375.000.000 gross tonnage nel giro di 8 anni, pari a un buon 39%, mentre la flotta italiana è diminuita di oltre 2.300.000 gt, pari a un 13%. In termini relativi: l’Italia è l’unico registro, insieme a Gibilterra (per cui si deve tenere conto dell’impatto negativo della Brexit) che ha visto ridursi la propria ‘quota di mercato’. Il dato non cambia se si prende in considerazione il numero di navi iscritte nel registro”.

Confitarma sintetizza così le risultanze dell’analisi: “È pur vero che il numero di navi in assoluto non è calato, mentre invece è diminuito in altri Paesi, ma tale dato, apparentemente non negativo, va coordinato con la diminuzione del gross tonnage, congiuntamente con la tendenza al gigantismo navale che in questi ultimi anni ha caratterizzato l’industria dello shipping. In altre parole, le navi più grosse non scelgono più il registro italiano, ma prediligono altri registri che evidentemente offrono condizioni maggiormente competitive”.

Gli armatori italiani sono riusciti quantomeno a mantenere la propria posizione di mercato a livello locale nell’import-export di merci secondo l’ultima Indagine sui trasporti internazionali di merci appena pubblicata da Banca d’Italia. Secondo la rilevazione campionaria (condotta dal 2002) finalizzata alla stima della ripartizione del trasporto navale di merci da e per l’Italia tra vettori italiani ed esteri, nel 2020 la quota di mercato media complessiva dei vettori italiani, calcolata ponderando sulla base dei costi del trasporto, è rimasta pressoché stabile rispetto all’anno precedente (15,6%, da 15,3 nel 2019). “Nel settore marittimo l’incidenza media è risalita all’11,6%, il valore più alto nell’ultimo decennio; l’aumento delle quote nel settore ro-ro, nel general cargo e nel container ha più che controbilanciato la riduzione nei settori bulk” dice Bankitalia. “In un contesto di riduzione della flotta controllata dagli armatori residenti, tale incremento si è però riflesso in una contrazione significativa dell’attività estero su estero”.

Le quote di mercato per nazionalità dei vettori hanno mostrato variazioni contenute rispetto allo scorso anno. “Le società armatoriali a capitale di controllo svizzero (vale a dire Msc, ndr) mantengono la quota più elevata nel trasporto container, mentre nei trasporti bulk e in quelli general cargo prevalgono rispettivamente gli armatori greci e turchi. Nel settore ro-ro la quota più elevata, superiore al 50 per cento, è invece appannaggio degli armatori italiani (grazie soprattutto a Grimaldi, ndr), i quali detengono quote rilevanti anche nei trasporti bulk liquidi e in quelli general cargo, a fronte di posizioni marginali nel settore container e in quello dei bulk solidi” conclude l’indagine.