Porto di Genova e i numeri dati senza guardare al passato

Manca alle analisi dei traffici che escono da Palazzo San Giorgio la prospettiva, sia con il raffronto con la serie storica dei dati, sia con la verifica delle proiezioni del futuro su cui ha basato gli investimenti e le strategie

Contributo a cura di Riccardo Degl’Innocenti *

* esperto di lavoro portuale

Si è fatta attendere l’Autorità di Sistema portuale di Genova e Savona ma da un paio di giorni ha pubblicato i dati dei traffici commerciali sino al mese di settembre con il consueto raffronto con l’anno precedente. Come avviene negli ultimi anni, qualcosa va meglio e qualcosa va peggio, poi sommando o non sommando Savona con Genova a seconda dei casi si riesce a tirare fuori abbastanza il meglio, con la sintesi che ancora una volta il sistema portuale del Mare ligure occidentale, nonostante tutti i guai del mondo cresce e prospera.

Quello che manca alle analisi dei traffici che escono da Palazzo San Giorgio è la prospettiva, sia con il raffronto con la serie storica dei dati, sia con la verifica delle proiezioni del futuro su cui ha basato gli investimenti e le strategie. Inoltre, manca uno sguardo comparativo al bacino di riferimento e ai porti che si contendono la catchment area che gravita sui porti dell’Alto Tirreno.

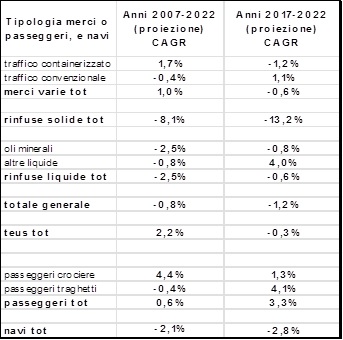

Guardiamo al passato, dal 2007 al 2022 compreso (sulla base della proiezione a dicembre dei dati sino a settembre), un periodo di 15 anni segnato dalla crisi mondiale del 2008-09, dalla pandemia che ha colpito i traffici passeggeri, dalla guerra in Ucraina e dalle crisi climatiche, energetiche e geopolitiche che stanno rimettendo in discussione la globalizzazione (si esula dal Ponte Morandi che ha avuto effetti marginali al di là della propaganda).

Nella tabella seguente sono stati riportati i traffici nel porto di Genova misurati con il tasso annuo di crescita composto (CAGR), in grado di restituire il ritmo medio al quale le tipologie di merce e di passeggeri sono cresciute o meno nel tempo. Quindici anni sono un medio periodo utile per mostrare una tendenza. Meno utile è la serie di cinque anni, che permette tuttavia di cogliere una tendenza di breve periodo ma assai significativa per il presente. Lasciamo per brevità al lettore le valutazioni di questi dati che pure ci paiono evidenti.

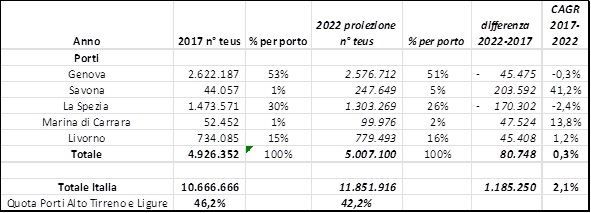

Guardiamo ora al confronto con il resto dei porti, assumendo per brevità come unico indicatore il numero di Teu movimentati (quello maggiormente utilizzato nella comunicazione di Palazzo San Giorgio per giustificare progetti, investimenti e fiducia nel futuro). In 5 anni il traffico dei porti liguri e dell’alto tirreno toscano è rimasto sostanzialmente immutato, ma c’è stata una crescita cospicua di Savona-Vado a fronte di un equivalente decremento di La Spezia e Genova. Rispetto al totale nazionale la quota di questi porti inoltre diminuisce sensibilmente. Anche qui lasciamo la valutazione al lettore.

Infine, guardiamo al futuro. Nell’analisi costi-benefici allegata al progetto della nuova diga foranea c’è una tabella, fondamentale perché contiene il senso di tutto, ossia le stime di crescita dei container nel bacino di Sampierdarena, in cui una volta che potranno arrivare le mega navi portacontenitori grazie alla nuova diga, il traffico dovrebbe crescere esponenzialmente. La tabella parte dal 2022 e arriva al 2045, mentre al 2026 è prevista l’entrata in funzione della nuova diga e quindi il salto di rendimento del traffico container. Secondo le stime dei progettisti conclamate da Palazzo San Giorgio di qui al 2045 i Teu movimentati a Sampierdarena cresceranno di un tasso medio annuo del 2,7% con un valore finale di 2,4 milioni di Teu. La partenza è nel 2022 ed è di 1,3 milioni di Teu, ma è già contraddetta dall’attuale previsione di 1,08 milioni, nonostante la crescita del terminal Bettolo che è annullata dal calo costante e crescente del Terminal Psa Sech, di cui non beneficia per nulla il fratello maggiore Psa Genova Prà, che concorre invece in maniera determinante a abbassare di -8,3% le stime ottimistiche dell’AdSP sul traffico contenitori su cui è basato il Piano Organico Porto pubblicato solo un anno fa.

Palazzo San Giorgio ha pubblicato sul suo sito il consueto report che gli uffici preparano a commento, poco più di una verbalizzazione dei numeri resi noti. Sinora non c’è stato un comunicato stampa della Presidenza. Tuttavia stamattina il Presidente Signorini, in un’intervista sul prossimo Piano regolatore portuale annunciato per il 2023 “che sarà un anno di svolta” (l’ennesimo annunciato), si è compiaciuto dell’interesse dei grandi oligarchi dello shipping (Msc, Hapag, Psa, oltre a Maersk e Cosco a Vado), spiegandone la presenza a Genova col fatto che il porto dà “evidenti segnali di crescita e di affidabilità”. Sulla crescita degli investimenti pubblici non c’è dubbio, in pochi anni lo Stato italiano ha speso tra Genova e Savona oltre il doppio di quanto le imprese hanno speso in quasi 30 anni dalla privatizzazione della gestione delle banchine. Sarebbe interessante calcolare il valore che è stato restituito in questo frattempo e in tasca a chi è andato, tra capitali e lavoro, nelle diverse quote parti. Ma sono numeri sui quali non c’è una volontà politica di nessuna parte di metterli in chiaro. Sulla crescita dei traffici i numeri invece parlano facilmente da soli. Il problema che pongono, assumendo come un mantra che nel trasporto la domanda è sempre derivata, non è tanto di stabilire se il porto cresce o no e se i Teu aumentano o meno. Si tratta invece di mettere in discussione le risposte che l’Autorità portuale e il Governo a cui essa dovrebbe rispondere in prima istanza (non al Sindaco o al Presidente della Regione) fornisce a questi dati.

Sinora essi sono stati ignorati per non gettare ombra su una strategia di autocelebrazione retorica del primo porto nazionale e di spesa pubblica cieca senza limiti in favore di un modello rigido e univoco di sviluppo fondato sull’equazione grandi player = grandi volumi di trasporto. Come se i noli imposti dagli oligarchi in questi anni recenti non stessero a dimostrare che essi possono ottenere i profitti, anzi molto maggiori, anche con meno volumi, perché quello che conta è la redditività che ottengono grazie alla loro posizione incontrastata di oligopolisti. I dati di 15 anni di portualità a Genova segnalano invece la necessità che i soldi degli investimenti pubblici insieme a quelli privati di conseguenza (questo è in fondo la ratio del patto concessorio) siano messi al servizio di un modello di porto polifunzionale e polispecialistico, come del resto è stato per tutto il ‘900 e oltre, sviluppando così anche il cluster marittimo dei servizi e delle professioni che gravita sul porto. Un modello per cui, se i volumi di merce sono destinati a non crescere (se non a ritmi blandi e incostanti), tanto più occorre ricavarne il massimo utile sociale per il territorio, che non può essere quello di farli transitare tutti con la massima celerità bensì di estrarne in qualche modo del valore aggiunto locale. Del resto è quello che si fa con i crocieristi rispetto al settore del commercio e del turismo, ma che invece si è rinunciato fare con le merci nel settore dei servizi e dell’industria.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY