Il mercato italiano traina la crescita del Gnl in Europa

L’ultimo World Lng Report dell’International Gas Union evidenzia come la capacità di rigassificazione nostrana abbia raggiunto 21,6 Mtpa a fine 2025, con un tasso di utilizzo del 70%, tra i più elevati del continente

Il diciassettesimo World Lng Report dell’International Gas Union, realizzato con Rystad Energy, fotografa un’industria del gas naturale liquefatto reduce da un 2025 record ma già alle prese con le conseguenze della crisi mediorientale esplosa nei primi mesi del 2026.

Il commercio globale di Gnl ha raggiunto quota 437 milioni di tonnellate nel 2025, con una crescita del 6,3% rispetto all’anno precedente: il ritmo più sostenuto dal 2022. A trainare l’espansione sono stati soprattutto gli Stati Uniti, diventati il primo esportatore mondiale con 110,7 milioni di tonnellate, seguiti da Qatar (81,5 Mt) e Australia (80,3 Mt). Canada e il polo Mauritania/Senegal hanno effettuato le loro prime esportazioni.

Sul fronte della capacità produttiva, gli impianti di liquefazione operativi nel mondo sono cresciuti fino a 524,5 milioni di tonnellate annue (Mtpa), mentre le decisioni finali di investimento (FID) hanno toccato 68,4 Mtpa, il livello più alto dal 2019, concentrate quasi interamente negli Stati Uniti grazie a un contesto normativo più favorevole.

Il 2026 e la crisi dello Stretto di Hormuz

Il quadro è cambiato bruscamente nei primi mesi del 2026: il conflitto in Medio Oriente ha portato alla chiusura temporanea dello Stretto di Hormuz, con la sospensione di tutte le forniture da Qatar ed Emirati Arabi Uniti e attacchi diretti alle infrastrutture di liquefazione qatariote. Missili iraniani hanno colpito due treni di liquefazione dell’impianto di Ras Laffan, mettendo fuori uso per tre-cinque anni circa 12,8 Mtpa di capacità, pari al 17% della capacità nominale del Qatar. QatarEnergy ha dichiarato forza maggiore su numerosi contratti.

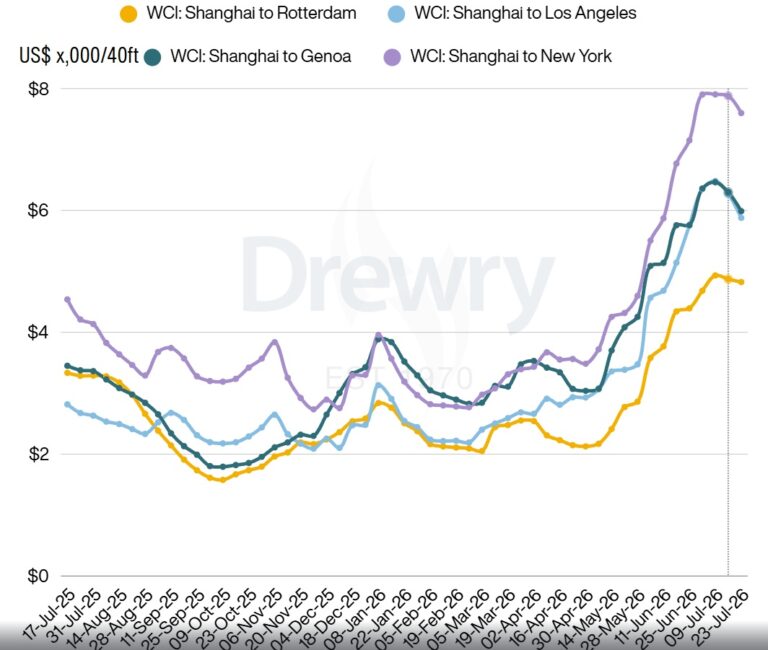

I prezzi hanno reagito con violenza: il benchmark asiatico Platts Jkm è salito di quasi il 70% fino a 25,4 dollari per MMBtu il 3 marzo 2026, massimo dal dicembre 2022, prima di ridiscendere parzialmente. Anche le tariffe di trasporto marittimo sono esplose, con punte di 300.000 dollari al giorno per le rotte a est di Suez. Il rapporto sottolinea comunque che, rispetto alla crisi energetica del 2022, la risposta dei mercati è stata più contenuta grazie a una maggiore diversificazione dell’offerta, a una liquidità più profonda sui benchmark e a una quota di scambi spot ormai pari al 40% dei volumi.

Il ruolo dell’Europa e dell’Italia

Il 2025 ha segnato il ritorno dell’Europa come principale mercato di bilanciamento della domanda Gnl: le importazioni continentali sono salite di 26,1 milioni di tonnellate, arrivando a 126,2 Mt, mentre gli Stati Uniti sono diventati il fornitore dominante del bacino atlantico, con le esportazioni verso l’Europa quasi raddoppiate a 74,1 Mt rispetto ai 46,3 Mt del 2024.

In questo contesto, l’Italia si distingue per una delle crescite più marcate tra i mercati europei: le importazioni sono salite a 15,08 milioni di tonnellate nel 2025, in aumento di 4,4 Mt rispetto all’anno precedente, un incremento secondo solo a Egitto tra le variazioni assolute più ampie a livello globale. Il Paese rappresenta così il 3,45% della domanda mondiale di Gnl importato. La spinta è arrivata soprattutto dalle forniture statunitensi: l’Italia ha ricevuto 7,2 milioni di tonnellate di Gnl americano nel 2025, uno dei flussi bilaterali più consistenti registrati verso l’Europa.

Sul piano infrastrutturale, la capacità di rigassificazione italiana ha raggiunto 21,6 Mtpa a fine 2025, con un tasso di utilizzo del 70%, tra i più elevati in Europa. Il rapporto censisce sei terminali attivi in Italia: Adriatic LNG (7,06 Mtpa), il rigassificatore galleggiante di Piombino (3,68 Mtpa), quello di Toscana (3,68 Mtpa), l’impianto storico di Panigaglia (2,58 Mtpa) e il nuovo terminale galleggiante di Ravenna, entrato in servizio proprio nel 2025 con una capacità di 3,68 Mtpa, oltre a un piccolo impianto onshore a Ravenna (0,70 Mtpa). Il Paese si conferma dunque un hub di rigassificazione maturo, capace di assorbire volumi crescenti provenienti dal bacino atlantico grazie alla combinazione di terminali onshore e unità galleggianti (Fsru), queste ultime scelte per la loro rapidità di realizzazione e i minori costi di investimento iniziale.

Prospettive fino al 2035

Guardando oltre la crisi contingente, il rapporto stima che la capacità di liquefazione mondiale, sommando impianti esistenti e progetti approvati, potrebbe superare 700 milioni di tonnellate entro il 2030, un aumento del 40% rispetto ai livelli 2025. Questo dovrebbe generare un temporaneo eccesso di offerta e una pressione al ribasso sui prezzi spot, prima di un riequilibrio atteso verso la metà degli anni Trenta, quando la domanda dovrebbe tornare a superare l’offerta disponibile.

Tra i fattori strutturali che sostengono la domanda di lungo periodo figurano la crescita della domanda elettrica, trainata anche dall’espansione dei data center per l’intelligenza artificiale, il ruolo del gas come complemento flessibile alle rinnovabili intermittenti, e la progressiva decarbonizzazione della filiera stessa attraverso tecnologie come la cattura e stoccaggio della CO2, l’elettrificazione della compressione e la diffusione di bio-Gnk ed e-metano.

Il rapporto individua tuttavia rischi geopolitici crescenti, legati non solo allo Stretto di Hormuz ma anche ad altri snodi critici come il Canale di Suez, il Bab el-Mandeb e il Canale di Panama, oltre a incertezze su politiche energetiche, costi di sviluppo dei progetti e disponibilità di manodopera e finanziamenti.

Shipping e bunkeraggio

Il 2025 è stato un anno difficile per il trasporto marittimo di Gnl, con una flotta cresciuta dell’8,4% a 804 navi attive a fronte di una domanda di trasporto in calo del 2,8%, il che ha mantenuto le tariffe di nolo su livelli storicamente bassi per gran parte dell’anno. Positiva invece la crescita del bunkeraggio GNL per il settore marittimo, con la flotta dedicata salita a 60 unità operative, sostenuta dall’entrata in vigore del regolamento europeo FuelEU Maritime e dalla crescente diffusione del bio-Gnl come carburante a basse emissioni.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY

SHIPPING ITALY E’ ANCHE SU WHATSAPP: BASTA CLICCARE QUI PER ISCRIVERSI AL CANALE ED ESSERE SEMPRE AGGIORNATI