Mercitalia, Cfi, Captrain e le altre: come cambia il market share del trasporto ferroviario merci

La programmazione per il 2025 vede al primo posto l’operatore incumbent con una quota del 38,8%

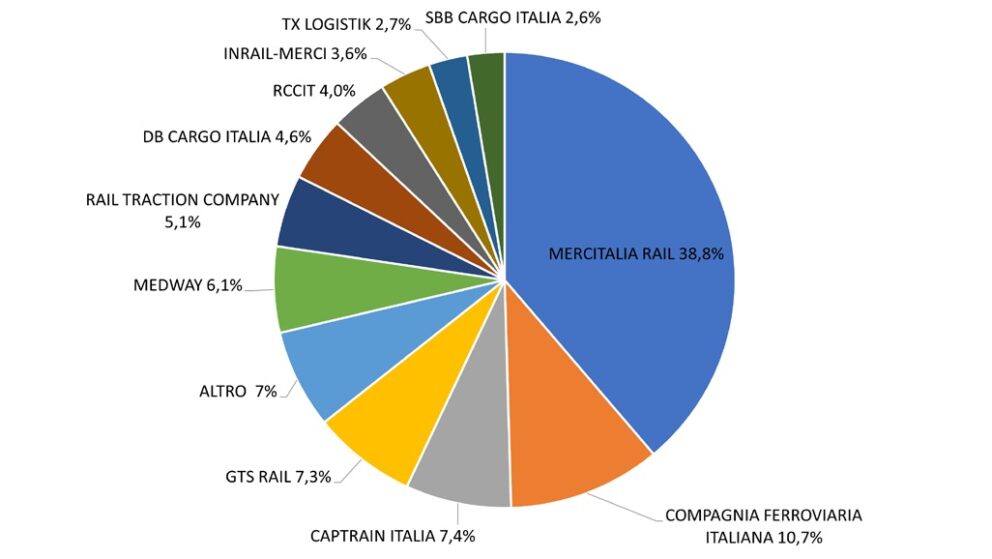

Anche per il 2025 la fotografia del mercato delle imprese ferroviarie merci italiano continua a essere poco mossa, con variazioni al momento lievi ma comunque significative.

A offrire una rappresentazione del market share di settore è come sempre Rfi nel suo ultimo piano commerciale, pubblicato nei giorni scorsi e relativo alla offerta di treni programmati e contrattualizzati per l’anno in corso sulla rete nazionale (quindi non ancora consuntivati).

Il primo elemento di interesse riguarda la prima posizione, occupata prevedibilmente ancora da Mercitalia Rail, ora con una quota del 38,8%.

Si tratta di un valore solo di poco superiore al quel 38% marcato nel 2024 e nel 2023, ma che segnala una controtendenza rispetto alla costante perdita di terreno vissuta dall’operatore incumbent dal 2006 (quando ancora contava per il 92% dei traffici) e arrestatasi nei due anni appena passati fino appunto a toccare quota 38%. Un segnale interessante, anche alla luce del recente rebranding dell’intero polo Logistica di Fs e del lancio del progetto Fs Logistix, e che va letto insieme a quello della analoga progressione registrata, stando sempre al documento, anche dalla controllata Tx Logistik (che nel 2025 si porta al 2,7% dei treni programmati, dal precedente 2%).

Interessante è però anche l’analisi delle posizioni immediatamente successive, a partire dal secondo gradino, occupato da Cfi. A Compagnia Ferroviaria Italiana (recentemente passata sotto il controllo della società ‘sorella’ Fhp, che intende così dare avvio a un polo logistico integrato specialista del segmento rinfuse) fa capo nel 2025 infatti una quota pari al 10,7% dei treni, a fronte del 13% di treni prenotati durante lo scorso anno. Al terzo posto resiste invece ancora Captrain, ma con una fetta minore, pari al 7,4% contro il 9% del 2024 e l’11% del 2023.

A registrare una crescita, quanto a traffici programmati nel 2025, è stata invece Gts Rail, che con una quota di poco inferiore (7,3%; era del 6% l’anno scorso) si porta in quarta posizione, seguita da Medway (Msc), che risulta stabile con il 6% del mercato.

Guardando ai piani più bassi della classifica si notano ancora la progressione di Rail Traction Company che sale al 5,1% (dal 4%) e la discesa di Db Cargo Italia, che passa al 4,6% (dal 6%), mentre Rcc risulta stabile al 4%. Incrementano invece la propria fetta Inrail (al 3,6% dal precedente 3%) ed Sbb Cargo Italia (al 2,6% dal 2%).

Impossibile invece avere indicazioni sulle attività 2025 programmate da operatori di tutto rispetto quali Oceanogate, Adriafer, Dinazzano Po, Evm Rail, Sangritana o Fuorimuro. L’analisi 2025 di Rfi si ferma infatti qui, non offrendo in questa edizione il dettaglio delle quote di queste imprese, aggregandole sotto una generica etichetta ‘Altro’ che pesa complessivamente per il 7% del mercato.

Stando sempre al Piano Commerciale 2025 di Rfi, nel 2025 complessivamente gli operatori gestiranno (secondo le prenotazioni di tracce) sulla rete italiana 75 milioni di treni*km, di cui 205 con lunghezza di oltre 600 metri per ogni settimana.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY

SHIPPING ITALY E’ ANCHE SU WHATSAPP: BASTA CLICCARE QUI PER ISCRIVERSI AL CANALE ED ESSERE SEMPRE AGGIORNATI

Manca un mese al SHIPPING ITALY Tennis Tournament: crescono le adesioni dei big