ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY

Navi

Pilotaggio in Italia: uno studio suggerisce modifiche alle tariffe e aggregazioni fra corporazioni

La Federazione Italiana Piloti dei Porti, a distanza di qualche mese dalla consegna (novembre 2019), ha reso pubblico lo studio commissionato al Centro Italiano di Eccellenza sulla Logistica i Trasporti e le Infrastrutture (Cieli) dell’Università degli studi di Genova e intitolato: “Efficienza e coerenza con le best-practice tariffarie dell’attuale sistema di tariffazione del servizio di […]

La Federazione Italiana Piloti dei Porti, a distanza di qualche mese dalla consegna (novembre 2019), ha reso pubblico lo studio commissionato al Centro Italiano di Eccellenza sulla Logistica i Trasporti e le Infrastrutture (Cieli) dell’Università degli studi di Genova e intitolato: “Efficienza e coerenza con le best-practice tariffarie dell’attuale sistema di tariffazione del servizio di pilotaggio nei porti italiani e coerenza con i principi espressi nel Regolamento UE 2017/352”.

Di seguito riportiamo alcuni stralci significativi estratti dalle considerazioni conclusive dello studio in questione.

“Il quadro che emerge dall’analisi del Servizio di Pilotaggio nell’area UE, Canada e U.S.A. non è omogeneo: molteplici sono i criteri di regolamentazione previsti dagli ordinamenti giuridici nazionali, le esigenze di obbligatorietà del servizio di pilotaggio e le autorità competenti responsabili dell’espletamento del servizio. La stessa tariffazione del servizio, in termini di criteri di allocazione (Gross Tonnage, pescaggio, miglia nautiche, etc.) nonché di entità della fee pagata dalle navi che entrano ed escono dal porto, assume connotati diversi e talvolta anche difficilmente confrontabili.

Punto di contatto tra i differenti Stati è la forma di mercato di monopolio che caratterizza l’offerta del servizio di pilotaggio che è affidato a contraenti o a concessionari pubblici o privati (in alcuni casi partecipati dal soggetto pubblico) in via esclusiva per uno o più determinati scali portuali all’interno dello stato di riferimento. La ragione giustificativa di tale orientamento è costituita dalla necessità di tutela della sicurezza della navigazione all’interno dei confini portuali demandata al servizio tecnico-nautico del pilotaggio”.

“Tale esigenza di tutela incide anche a livello di imputazione dei costi di produzione del servizio: la tariffa prevista per il servizio di pilotaggio si configura, infatti, come il corrispettivo per due distinte attività:

– il servizio di pilotaggio in senso stretto, il cui costo di produzione si configura come un costo variabile determinato prevalentemente dall’effettivo utilizzo dei mezzi e del bunker per le pilotine, a cui si deve aggiungere il costo per l’impiego del personale operativo della corporazione;

– il servizio generale derivante dalla funzione pubblica del pilotaggio di conservazione di elevati livelli di sicurezza all’interno delle acque portuali.

Questa seconda componente di costo si configura come un costo comune, di natura fissa, da sostenere a prescindere dal traffico in entrata e uscita dal porto e per la cui ripartizione non sono stati predisposti criteri predeterminati. Secondo le disposizioni attualmente in vigore in Italia infatti le tariffe per il servizio comprendono gli ‘oneri sociali, assistenziali e previdenziali e anche gli oneri integrativi per i porti a scarso traffico, affinché tali porti possano continuare ad assicurare l’efficienza del servizio’ (Provvedimento Ministeriale di approvazione delle tariffe per il servizio di pilotaggio nei porti nazionali per l’anno 2019).”

“Dall’analisi condotta per tipologia di nave e classe di Gross Tonnage (GT), le tariffe praticate dalle corporazioni italiane appaiono in linea con le analoghe tariffe praticate all’interno di un campione di porti europei, al netto delle differenze esistenti tra gli scali portuali dovute alle particolari condizioni morfologiche e marittime dei porti considerati. Per tale ragione si è individuato un campione di porti europei, tra gli scali concorrenti attuali e potenziali di quelli italiani, e ci si è limitati a considerare quelli in cui è utilizzato il criterio di tariffazione del pilotaggio basato sulle GT, non includendovi, inevitabilmente, alcuni scali interessanti per le dinamiche concorrenziali con il sistema logistico italiano, come l’insieme dei porti del Northern Range, nei quali il servizio di pilotaggio è basato invece su criteri di tariffazione ibridi GT-pescaggio.”

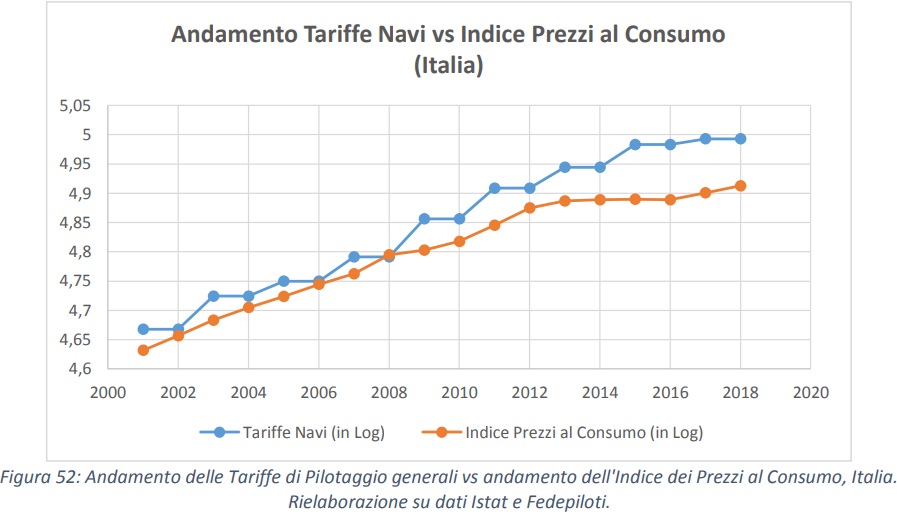

“Nel rapporto si è provveduto a confrontare l’andamento delle tariffe di pilotaggio con l’indice dei prezzi al consumo. Da tale operazione si è rilevato un quadro fortemente differenziato in cui alcune corporazioni presentano tariffe che sono cresciute meno rispetto all’indice dei prezzi al consumo mentre altre, al contrario, hanno visto aumentare la tariffa di pilotaggio in misura maggiore dell’inflazione. Da un punto di vista metodologico si è poi proceduto a calcolare la variazione media delle tariffe di pilotaggio pesandole per il traffico merci degli scali e a confrontare tale indice di variazione dell’insieme delle tariffe di pilotaggio per l’indice dei prezzi al consumo. Il peso del throughput portuale è stato calcolato come traffico dello scalo rispetto al traffico totale per l’anno in corso registrato nei porti italiani, al fine appunto di pesare la variazione della tariffa per la rilevanza dimensionale dello scalo considerato.

Per visualizzare una più immediata e chiara rappresentazione dei due andamenti si è calcolato e riportato in grafico l’andamento logaritmico delle due tendenze.”

Figura 52: Andamento delle Tariffe di Pilotaggio generali vs andamento dell’Indice dei Prezzi al Consumo, Italia.

“Emerge piuttosto chiaramente come fino al 2008 il processo di revisione delle tariffe, applicato con cadenza biennale, era tale da riportare i due indici ad assumere un andamento pressoché coincidente. Successivamente al 2008 l’andamento appare modificarsi. Si ritiene plausibile che tale mutamento sia dipeso, dapprima, dalla notevole diminuzione generalizzata dei traffici marittimi dovuta alla crisi economica che ha colpito anche i traffici italiani alla fine del primo decennio di questo secolo; quindi all’evoluzione dei traffici marittimi stessi. Si tratta infatti sia di elementi congiunturali, sia di tendenze di medio-lungo periodo, responsabili di ricadute economiche inevitabili sul settore marittimo e portuale, che comportano una diversa incidenza dei costi variabili sui costi fissi comuni: si pensi alla tendenza alla crescita del tonnellaggio medio delle navi mercantili (e di quelle crocieristiche), ed ancora la riduzione del numero di toccate in alcuni scali a favore di servizi di linea più flessibili e con un transit time più contenuto per attrarre maggiore clientela. Riducendosi quindi il numero di navi che usufruiscono del pilotaggio nei porti italiani per le ragioni congiunturali di cui si è detto sopra, il servizio vede la riduzione della base distributiva degli utilizzatori con la conseguente ripartizione della quota di costi comuni (che rimangono fissi a prescindere dai volumi di traffico pilotato) su un numero inferiore di navi che usufruiscono del servizio.”

“La tariffa applicata per nave usufruente del servizio di pilotaggio ha avuto più recentemente un trend di crescita superiore rispetto all’andamento dell’indice dei prezzi al consumo, a conferma che mediamente le tariffe applicate dalle corporazioni si posizionano su incrementi maggiori rispetto a quello dell’inflazione, ma pur sempre entro i limiti imposti dal Ministero delle Infrastrutture e dei trasporti.”

“Inoltre, concorre al mancato riallineamento con l’andamento dell’indice dei prezzi al consumo l’entrata in vigore del D.P.R. 104/2009 (cd. ‘Pilotage Act’) e specificamente delle previsioni che hanno eliminato il previgente sistema delle quote per i piloti in quiescenza, introducendo per i piloti giovani il trattamento di fine servizio (TFS), del tutto assimilabile al TFR dei lavoratori dipendenti. Questo intervento, che determina un aumento della tariffa di una percentuale crescente dei compensi ‘differiti’ a favore dei piloti, andrà verosimilmente a regime – con un riassetto complessivo del gettito necessario al funzionamento delle singole organizzazioni di piloti – via via che si ridurranno le quote tuttora pagate ai piloti pensionati, vedove e orfani, i cui diritti restano (correttamente) non toccati nell’attuale regime transitorio.”

“Il secondo obiettivo di questo rapporto è stata la verifica della coerenza della formula che ogni biennio determina la rimodulazione delle tariffe del servizio di pilotaggio con i principi indicati nel Reg. 2017/352. A tal fine si sono considerate le voci di spesa che determinano la cd. Spesa ammessa e i sei coefficienti ‘K’ che permettono la diversificazione delle tariffe in ragione dei singoli porti in cui viene prestato il servizio. In termini generali, si ritiene che la formula sia conforme ai caratteri di trasparenza, obiettività e non discriminazione, in quanto il processo di determinazione è non soltanto noto a tutti gli attori coinvolti, ma presente singoli elementi raccolti dalle corporazioni e vagliati dall’autorità marittima allo scopo di essere approvati di concerto con le organizzazioni armatoriali e il Ministero. Con riguardo al criterio di non discriminazione, si osserva che la tariffa può cambiare solo in ragione o di particolari tipologie di navi (e di carichi) trasportati o di dimensioni della nave. La sola eccezione si configura con riferimento al traffico di autostrade del mare, la cui rilevanza è avvalorata dall’espressa menzione da parte del Regolamento che ne enfatizza i vantaggi per lo sviluppo di una tipologia di traffico maggiormente sostenibile rispetto alle alternative possibili.”

“Infine, in merito alla proporzionalità al costo del servizio fornito, la formula tariffaria sembra poter esser migliorata sotto due aspetti:

– la remunerazione prevista per la flotta di navi usate dalle corporazioni per la prestazione del servizio, voce che contribuisce a determinare la spesa annua ammessa;

– la ponderazione del servizio (cioè del numero di prestazioni che vengono incluse nella formula) rispetto alle dimensioni delle navi servite, vale a dire il K3 della formula.

Per quanto concerne il primo punto, si ritiene opportuno passare da una remunerazione basata su una quota fissa dei compensi riscossi a una quota che si riduce, anche progressivamente, in ragione dell’età delle navi utilizzate, così da portare questa voce ad una maggiore proporzionalità al costo complessivo del servizio. Tale soluzione rappresenterebbe inoltre un incentivo all’ammodernamento della flotta.

Relativamente al K3, cioè il peso delle prestazioni fornite in ragione della dimensione, espressa in gross tonnage, delle navi pilotate, invece, il passaggio dalle attuali tre classi dimensionali delle navi a un numero maggiore permetterebbe una rappresentazione più realistica dei tempi e dell’impegno richiesti ai piloti per espletare il proprio lavoro. Tale soluzione avrebbe anche il vantaggio di risultare maggiormente coerente con l’andamento della tariffa (che oltre una certa soglia dimensionale solitamente cresce in misura costante ad ogni classe dimensionale successiva), conseguentemente, dovrebbe avere un effetto di contenimento delle variazioni tariffarie da un biennio all’altro.”

“In ultimo, è stato condotto uno studio dell’andamento del costo unitario medio di produzione delle corporazioni, dell’andamento della TFP e della presenza di economie di scala. Da tale analisi emerge la capacità delle corporazioni di grandi dimensioni di riuscire a gestire la volatilità della domanda e in taluni casi a registrare incrementi di produttività, diversamente da quanto accade alle piccole corporazioni le quali sono maggiormente influenzate dalle scelte di (relativamente) poche navi. In conclusione, appare opportuno invitare i soggetti competenti a considerare la possibilità di procedere con l’aggregazione delle corporazioni su base territoriale – come già avvenuto per la corporazione dei porti di Roma – che, in un orizzonte di medio periodo, dovrebbe portare a un contenimento dei costi di produzione del servizio.”

Leggi la versione completa dello studio: “Efficienza e coerenza con le best-practice tariffarie dell’attuale sistema di tariffazione del servizio di pilotaggio nei porti italiani e coerenza con i principi espressi nel Regolamento UE 2017/352”.