Bankitalia: effetti molto limitati sull’inflazione della crisi del Mar Rosso

Anche nell’ipotesi pessimistica di un perdurante aumento dei noli, l’aumento dei prezzi alla produzione sarebbe di 1,4 p.p. e di 0,3 p.p. al consumo tra 12 mesi

Il rischio che l’aumento dei noli marittimi – seguito agli attacchi degli Houthi e al dirottamento delle portacontainer per il Capo di Buona Speranza – si possa tradurre in Europa in forti pressioni inflattive è al momento limitato. Lo si legge nell’ultimo Bollettino di Bankitalia, aggiornato all’aprile 2024, che alla crisi del Mar Rosso dedica un paragrafo a sé.

L’analisi dell’istituto ricalca nel ragionamento quella già proposta ad esempio da Goldman Sachs a inizio anno: in sintesi, sostiene il documento, a differenza di quanto visto nel periodo immediatamente post pandemico – connotato da forte ripresa della domanda e strozzature lungo le catene di approvvigionamento – in questa fase storica i porti non mostrano difficoltà nello smistare i container in arrivo, la stiva disponibile è più che adeguata e in presenza di una domanda debole le scorte di magazzino sarebbero in grado di attenuare le eventuali tensioni sugli approvvigionamenti dall’Asia. A conferma di questo, viene riportato anche il risultato di una indagine condotta dalla Bce (risalente a gennaio), la quale ha evidenziato come un numero molto limitato di aziende segnalasse preoccupazione per le proprie catene di fornitura.

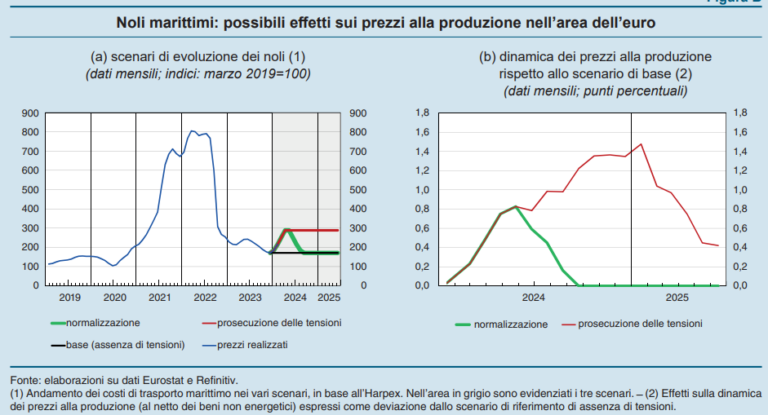

L’analisi di Banca d’Italia ha però il merito di far avanzare la riflessione, arrivando anche a quantificare gli effetti del rincaro delle tariffe del trasporto via mare sull’inflazione dell’area dell’euro, al netto di quelli riconducibili a movimenti della domanda. Da notare che il parametro utilizzato in questo caso non è il livello dei noli container ma quello delle rate di charter delle navi, sulla base dell’indice Harpex, che secondo il report al momento avrebbe ora (aprile 2024) raggiunto il suo picco (tipicamente, il suo andamento segue di qualche settimana quello delle tariffe per le spedizioni di box, quindi anche per questo parametro è atteso a breve l’inizio del declino).

Anche in caso di uno scenario “particolarmente pessimistico”, ovvero in cui le rate di nolo si stabilizzassero su livelli superiori a quelli del picco attuale, secondo lo studio la crescita dei prezzi alla produzione manifatturiera nell’area sarebbe, dopo 12 mesi, più alta di circa 1,4 punti percentuali rispetto al caso in cui le tariffe di noleggio fossero rimaste pari a quelle pre-crisi. Il rialzo sull’inflazione al consumo sarebbe di conseguenza secondo Bankitalia al massimo di 0,3 punti percentuali. Nell’ipotesi di una normalizzazione, con il ritorno delle rate di charter ai livelli pre-crisi entro la seconda metà del 2024, la crescita dei prezzi alla produzione manifatturiera sarebbe, dopo cinque mesi, più alta di 0,8 punti percentuali (rispetto all’ipotesi iniziale di costi di trasporto invariati), traducendosi quindi in un aumento di prezzi al consumo di massimo 0,15 punti percentuali.

Tornando infine all’andamento dei noli per le spedizioni di box, il Drewry Container Index ha registrato un nuovo calo settimanale, che porta quindi le tariffe medie a scendere del 3% rispetto ai precedenti sette giorni a 2.719 dollari per l’invio di container da 40′. In particolare, le tariffe della tratta Shanghai – Genova diminuiscono del 2% a 3.577 dollari (valore superiore del 58% a quello di un anno fa); pari il declino dei prezzi sulla rotta dal porto cinese a Rotterdam, che quindi ora scivolano sotto i 3.000 dollari, precisamente a quota 2.989 (più alti, nella misura dell’86%, a quelli di un anno prima).

F.M.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY