Le navi da crociera la flotta mercantile Usa per valore

Settore primo per valore e secondo per numero. L’offshore completa il podio con unità di servizio e navi da perforazione

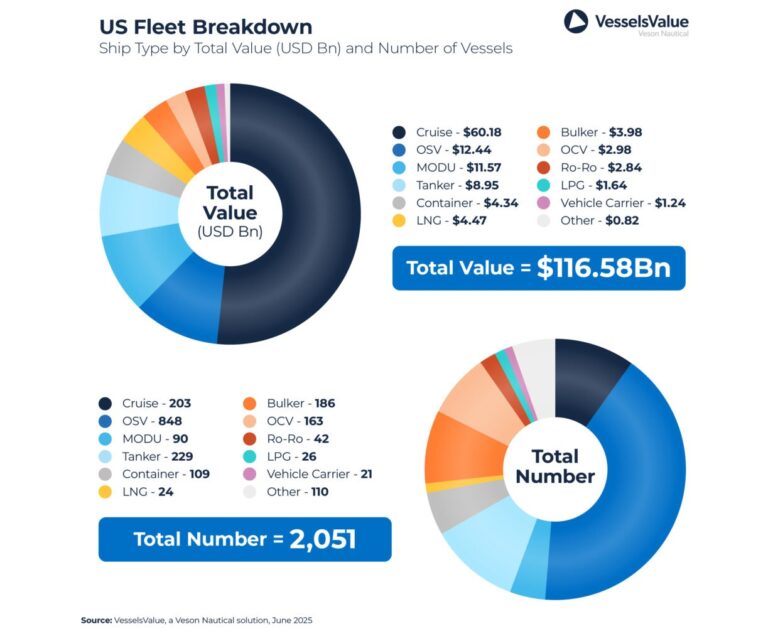

Secondo un’analisi di Veson Nautical dedicata all’armamento internazionale, la flotta mercantile facente capo ad interessi Usa sarebbe la quarta al mondo per valore, dietro quelle cinese, greca e giapponese, con un ammontare di 116,5 miliardi di dollari.

“Il settore crocieristico rimane la risorsa marittima più importante del Paese, rafforzando la posizione degli Stati Uniti come principale armatore di navi da crociera al mondo. Ciò è prevedibile, dato che le due principali compagnie di crociere, Carnival e Royal Caribbean, hanno sede negli Stati Uniti” spiega il report di Veson.

Le navi da crociera rappresentano la tipologia di nave più preziosa della flotta statunitense, con un valore complessivo di 60,1 miliardi di dollari; si tratta anche della seconda flotta più grande in termini di volume, con 203 navi. Il settore crocieristico ha registrato un notevole aumento di valore quest’anno, in particolare per le navi più datate. Ciò si verifica in un contesto di forte crescita della domanda per questo settore e, allo stesso tempo, di demolizione o dismissione di molte navi durante la pandemia, con conseguente scarsità di imbarcazioni di seconda mano.

Il settore delle navi di supporto all’offshore si colloca al secondo posto con un valore di 12,4 miliardi di dollari. Tuttavia, in termini di volume, questo settore occupa il primo posto, rappresentando la maggior parte della flotta statunitense con una quota di circa il 35,5%. Terzo posto per le Modu (Mobile Offshore Drilling Unit), con un valore di 11,6 miliardi di dollari e una flotta di 90 navi.

Le petroliere si collocano al quarto posto, con un valore di 8,9 miliardi di dollari e la terza flotta più grande, composta da 229 navi. Tra i nuovi arrivi nella flotta di quest’anno figurano 6 Vlcc di costruzione cinese, di circa 300.000 Dwt e di età compresa tra 9 e 10 anni, acquistate da International Seaways da Ocean Yield per circa 257,7 milioni di dollari.

Al quinto posto si colloca il settore container, con un valore di 5,4 miliardi di dollari e 109 navi. Questo settore ha registrato un considerevole aumento di valore nell’ultimo anno, con incrementi in quasi tutti i sottosettori e le fasce di età, in ragione della crisi in Mar Rosso. Ad esempio, il valore delle navi subpanamax da 15 anni e 2.500 Teu è aumentato di circa il 63,24% su base annua, passando da 17,71 milioni di dollari a 28,91 milioni di dollari.

Nonostante un certo indebolimento del mercato dovuto a fattori geopolitici e all’incertezza economica, i valori degli asset rimangono stabili in tutti i settori, rispetto alla mediana storica decennale. In particolare, i settori Psv e Ahts, dove le navi con più di cinque anni sono rispettivamente del 163% e del 155% superiori alla mediana storica decennale. Anche il settore container è degno di nota, con i valori delle navi con più di cinque anni in aumento del 110% rispetto alla mediana storica decennale.

I valori degli asset del settore marittimo rimarranno stabili nel 2025, trainati dalla limitata capacità dei cantieri navali, dalla forte domanda di navi di seconda mano e dalle continue tensioni geopolitiche. Con le opportunità di nuova costruzione limitate e l’incertezza normativa che scoraggia nuovi ordini, gli acquirenti stanno scegliendo sempre più tonnellaggio moderno ed ecologico. Le prolungate interruzioni degli scambi commerciali hanno allungato i tempi di viaggio e ridotto l’offerta, sostenendo i profitti e contribuendo a stabilizzare i valori degli asset nonostante i noli più bassi.

La flotta statunitense riflette questa più ampia forza e diversità del mercato, con le navi da crociera che si distinguono come il segmento più prezioso, evidenziando la stabilità del settore in un contesto difficile.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY

SHIPPING ITALY E’ ANCHE SU WHATSAPP: BASTA CLICCARE QUI PER ISCRIVERSI AL CANALE ED ESSERE SEMPRE AGGIORNATI